Cet article est une traduction de l’article officiel “Slow Trade” de la revue trimestrielle “Finance & Development” du FMI

Ralentissement économique

Depuis la crise [de 2008], le ralentissement du commerce mondial est en partie dû à des facteurs, non pas conjoncturels, mais structurels.

Qu’arrive-t-il à la croissance du commerce mondial ? Depuis le rebond [des échanges commerciaux] en 2010 après le creux historique de la “Grande Récession”, [la croissance du commerce] manque étonnamment de vigueur.

La croissance des échanges commerciaux n’a pas dépassé les 3% en 2012 et 2013, alors qu’elle avoisinait 7,1% avant la crise (1987-2007; voir figure 1). Pour la première fois en plus de quarante ans, la croissance du commerce mondial a été inférieure à celle de l’économie globale. Les économistes se demandent si ce ralentissement est un phénomène cyclique qui s’auto-régulera avec le temps ou s’il doit être attribué à des causes plus profondes et plus durables (c’est à dire, structurelles) – et ce que la réponse à cette question implique pour le futur des échanges mondiaux et la croissance des recettes.

Cyclique ou structurel

Une croissance plus lente

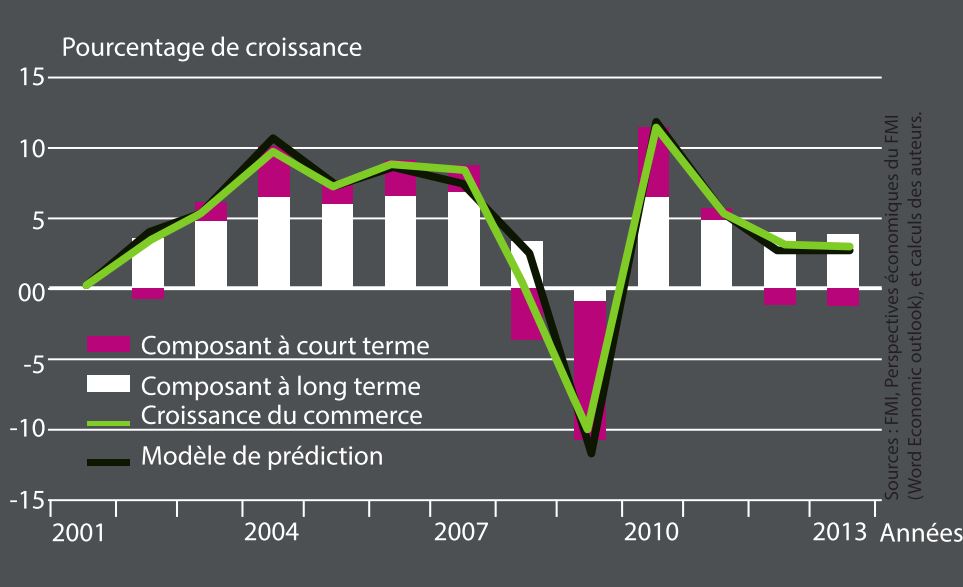

Contrairement à l’effondrement du commerce mondial de 2009, la récession de 2012-2013 a été dans sa majeure partie stimulée par des facteurs structurels. (croissance du commerce, en pourcentage)

Sources : FMI, OCDE, et calculs des auteurs.

De nombreux économistes affirment que le ralentissement des échanges commerciaux est un phénomène cyclique, induit par la crise qui a touché l’Europe dans les dernières années. Ce point de vue est soutenu par un raisonnement empirique. L’Union Européenne (UE) représente environ un tiers des échanges commerciaux mondiaux car, par convention, les échanges entre états membres comptent dans le total mondial. La crise a provoqué la chute des importations dans toute l’Europe. Les importations dans la zone Euro — épicentre de la crise — ont chuté de 1,1% en 2012 et augmenté d’à peine 0,3% en 2013. De ce point de vue, si les économies européennes re-décollent, la croissance mondiale devrait repartir à la hausse.

Cependant, les éléments cycliques comme la crise européenne ne sont qu’une partie du problème. Le ratio importations/PIB sur les dix dernières années laisse entendre que des facteurs plus durables sont également responsables du ralentissement des échanges commerciaux. Alors que la plupart des économies avaient un ratio importations/PIB stable après la crise, cette stagnation dans les importations semble antérieure aux crises en Chine et aux USA. Pour ces deux pays, le volume d’importations par rapport au PIB est resté relativement constant depuis 2005 : une “Grande Stagnation” se serait donc installée avant la Grande Dépression, indiquant la présence de facteurs à long terme pour le ralentissement des échanges commerciaux mondiaux (voir Graphique 2).

Soyons plats

La Chine et les Etats-Unis ont subi une immobilisation de la croissance de leurs parts d’importation. Un phénomène datant d’avant la crise. (Volume d’import, en pourcentage du PIB – avec comme base de référence (100) l’année 2005)

Sources : FMI, Perspectives économiques du FMI (Word Economic outlook), et calculs des auteurs.

En effet, cette stagnation prolongée exprime quelque chose de plus profond : un changement structurel dans le rapport entre les échanges commerciaux et les recettes entre les années 2000 et les années 1990. Dans un article récent (Constantinescu, Matto et Ruta, 2014), nous avons étudié cette relation dans les quarante dernières années et nous avons conclu que la corrélation entre les échanges commerciaux et les recettes — ce que les économistes appellent l’élasticité à long terme des échanges commerciaux par rapport aux recettes — a augmenté de manière significative dans les années 1990, mais a chuté dans les années 2000 pour atteindre le niveau qu’elle avait dans les années 1970 et au début des années 1980. Dans les années 1990, 1% d’augmentation des profits mondiauxsignifiait 2,2% d’augmentation des échanges commerciaux mondiaux.

Mais cette tendance des échanges commerciaux à croître deux fois plus vite que le PIB a pris fin vers la fin du siècle dernier. Dans les années 2000, 1% d’augmentation des recettes mondiales correspondait à 1,3% d’augmentation des échanges commerciaux mondiaux. Nos recherches ont confirmé qu’il y a eu un changement statistiquement significatif dans le rapport “échanges commerciaux/recettes” dans les années 1990 par rapport à la période précédente et suivante.

Fait pour durer

Contrairement à l’effondrement du commerce mondial de 2009, la récession de 2012-2013 a été dans sa majeure partie stimulée par des facteurs structurels.

(croissance du commerce, en pourcentage)

Sources : FMI, OCDE, et calculs des auteurs.

Ces résultats suggèrent que depuis la crise financière mondiale, les échanges commerciaux croissent plus lentement, non seulement à cause de la faible croissance des recettes, mais aussi parce que ils sont beaucoup moins réactifs à la croissance des recettes. Le ralentissement des échanges commerciaux a des racines plus profondes que les seuls facteurs cycliques qui touchent la croissance du PIB mondial. En effet, une analyse des facteurs à long et court terme de la croissance des échanges commerciaux montre qu’en contraste avec la chute de ceux-ci en 2009, le ralentissement observé aujourd’hui sur ces derniers est essentiellement dû à des facteurs plutôt structurels qu’à court terme (voir Graphique 3).

Un ivrogne et son chien

Étudier la relation entre commerce mondial et revenu global revient à analyser le comportement d’une personne ivreet de son chiot : aucun des deux ne marche droit, mais nous nous attendons néanmoins à les voir rester assez près l’un de l’autre. Le monde est somme toute une économie fermée et l’ampleur des échanges de biens et de services doit être nécessairement corrélée à l’activité économique qui y règne.

Mais le rapport entre le commerce et le revenu change avec le temps. Un certain nombre de facteurs tantôt les rapprochent, tantôt les éloignent. Il y a plusieurs explications possibles à la baisse du rapport commerce/revenu :

- des changements dans la structure des échanges associés à une expansion ou une contraction des chaînes logistiques globales;

- des changements dans la nature du commerce mondial, comme l’importance relative des biens par rapport aux services;

- des changements dans la nature de la richesse mondiale, comme l’importance relative des investissements et de la consommation;

- des changements dans le régime des échanges, y compris la hausse du protectionnisme qui mène à une fragmentation du marché global.

Notre analyse démontre que la relation fluctuante entre le commerce et le revenu à l’échelle mondiale est due, avant tout, à des changements dans les échanges commerciaux des 2 principales économies : les USA et la Chine, plutôt qu’au protectionnisme ou à des changements dans la nature du commerce et du revenu mondial.

La nature du commerce ne suffit pas à expliquer la baisse de l’ élasticité des échanges dans les années 2000 car ses composantes (biens et services) ont été remarquablement stables ces dernières années. De la même manière, la fluctuation de la demande n’est pas une explication valable, parce que l’investissement à long terme et l’élasticité des circuits de consommation sont similaires. En définitive, l’augmentation des mécanismes de protection n’a pas été concluante, même après la crise financière, ce qui laisse à penser que les politiques commerciales jouent un rôle mineur dans l’explication de la réduction de l’élasticité du commerce mondial.

Une analyse au niveau national révèle que les USA et la Chine ont tous deux subi un déclin notable de la réactivité du commerce à la croissance (une chute de 3,7 à 1 point pour les Etats Unis, et de 1,5 à 1,1 pour la Chine). L’Europe, en revanche, n’a virtuellement pas subi de changement. D’autres régions [du monde] ont observé des modifications notables de l’élasticité du commerce dans le temps, mais elles ne constituent qu’une part minoritaire du commerce mondial et ne peuvent donc, à elles seules, expliquer ses variations.

Les variations du rapport commerce/revenu aux niveaux national et régional sont liées à la structure changeante du commerce international. La Chine offre un bon exemple des forces économiques en jeu.

Des circuits en pleine mutation

L’accroissement de l’élasticité du rapport échanges commerciaux/revenu des années 1990 reflétait probablement l’augmentation de la fragmentation de la production à travers les frontières (Escaith, Lindenberg, et Miroundot, 2010). Le choc des nouvelles technologies de l’information et de la communication dans les années 1990 a conduit à une expansion rapide des circuits de l’offre globale, avec de plus en plus de pièces et composants importés, en particulier par la Chine, pour être traités et réexportés. L’augmentation des importations et exportations de composants qui en découlent a conduit les échanges commerciaux à augmenter de manière bien plus significative que les recettes nationales.

A l’inverse, le déclin de l’élasticité du commerce chinois pourrait être le symptôme d’un changement plus profond du rôle joué par ce pays dans la production internationale. Il est évident que les circuits de l’offre internationale de la Chine se sont tassés au début des années 2000, ce qui a provoqué une baisse de la réactivité du commerce chinois par rapport à son PIB. Ceci s’est traduit par une chute de la part des importations chinoises de pièces et composants dans les exportations totales, qui est passée de 60% au milieu des années 1990 au taux actuel de 35%.

Tous ces changements ne signifient pas que la Chine tourne le dos à la globalisation. La baisse des importations de pièces détachées et composants dans les exportations totales montre que les entreprises chinoises y ont substitué des produits locaux, fait corroboré par une augmentation de la valeur ajoutée domestique des firmes chinoises (Kee et Tang, 2014). Mais la disponibilité intérieure accrue des intrants a découlé d’un investissement direct étranger. Il peut aussi y avoir une explication géographique à ces changements, les régions côtières de la Chine tendent à s’approvisionner davantage auprès de la Chine intérieure parce que les coûts de transport et de communication ont diminué plus fortement qu’avec le reste du monde. Le commerce peut maintenant prendre la forme d’un accroissement des échanges internes plutôt que celle du commerce international, mais les statistiques officielles indiquent en général uniquement les chiffres de ce dernier.

La réactivité réduite des échanges par rapport aux revenus aux États-Unis reflète à certains égards les évolutions en Chine. Les États-Unis étaient pour beaucoup dans l’essor des importations de la Chine et d’autres marchés émergents en matière de pièces et composants ; ils étaient aussi la principale destination de leurs exportations de biens manufacturés. Dans les années 1990, alors que les entreprises américaines délocalisaient de plus en plus de phases de production, les échanges commerciaux semblaient répondre davantage aux changements des revenus. Au cours des dernières années, même si les délocalisations n’ont pas diminué, la fragmentation de la production internationale semble avoir ralenti. Les importations manufacturières américaines ont été stables et représentent environ 8 % du PIB depuis le début du siècle, après avoir presque doublé au cours des quinze années précédentes.

Contrairement à la Chine et aux Etats-Unis, la réactivité des échanges par rapport au PIB dans la zone euro est demeurée élevée dans les années 2000. Cela peut résulter de l’expansion constante des chaînes d’approvisionnement vers l’Europe Centrale et Orientale en provenance de pays de la zone euro tel que l’Allemagne.

Facteurs anciens et facteurs nouveaux

Mais nous devons également reconnaître que l’évolution des relations à long terme entre le commerce et les revenus – qui sous-tend le ralentissement du commerce – traduit l’évolution des modes de production internationale. La croissance élevée du commerce dans les années 1990 reflète la fragmentation croissante de la production menée essentiellement par les Etats-Unis et la Chine.Ce facteur-là semble avoir perdu de son dynamisme aujourd’hui. Mais la capacité de développer la division internationale du travail est encore forte en Europe et pourrait être importante demain pour les pays qui n’ont pas encore atteint le même niveau d’approvisionnement mondial, tels que l’Asie du Sud, l’Afrique et l’Amérique du Sud.L’ordre du jour commercial du Groupe des Vingt pays avancés et émergents doit jouer son rôle et veiller à saisir ces opportunités.

Auteurs de la version anglaise :

Cristina Constantinescu, assistante de recherche, et Michele Ruta, économiste, travaillent toutes deux pour l’entité du Secteur Externe du Département de la stratégie, des politiques et de l’évaluation du Fonds Monétaire International. Aaditaya Matto est directeur de recherche du département du Commerce et de l’Intégration International de la Banque Mondiale.

Réferences Constantinescu, Cristina, Aaditya Mattoo, and Michele Ruta, 2014, “Global Trade Slowdown: Cyclical or Structural?” (unpublished; Washington: IMF and World Bank). Escaith, Hubert, Nannette Lindenberg, and Sébastien Miroudot, 2010, “International Supply Chains and Trade Elasticity in Times of Global Crisis,” WTO Staff Working Paper ERSD–2010–08 (Geneva: World Trade Organization). Kee, Hiau Looi, and Heiwai Tang, 2014, “Domestic Value Added in Exports: Theory and Firm Evidence from China” (unpublished; Washington: World Bank).

Traduction : les citoyens actifs Nouvelle Donne